In den vergangenen Monaten war Euro-Skepsis kein knappes Gut. Ökonomen aus allen ideologischen Himmelsrichtungen prognostizierten den Verfall des Euro, die Parität zum Dollar wurde von Ökonomen wie Nouriel Roubini oder Investoren wie Gary Schilling als neue Messlatte für die "Weichwährung Euro" gesehen. Das Argument ist und bleibt an und für sich einleuchtend: Eine EZB, die sich nicht nur um die Preisstabilität kümmert, sondern nebenbei noch die Anleihenmärkte in halb Europa stützen muss, kann nicht "Währungshüter" sein. Sie ist Budgethüter.

Es ist dennoch ein bisschen anders gekommen. 1,35 notiert der Euro gegen den Dollar. Auch mit 0,85 gegen das Pfund ist die kontinentale Gemeinschaftswährung nicht unbedingt billig.

Aber die Vergleiche von nominalen Wechselkursen führen für eine wirkliche Bewertung des Euro viel zu kurz. Sie sind schlicht irrelevant, außer vielleicht für jene, die täglich auf diese Bewegungen wetten. Volkswirtschaftlich relevant ist da schon eher eine reale (also inflationsbereinigte) Betrachtung. Wie sehr hat Europa gegen den Dollar auf einer realen, also inflationsbereinigten Basis aufgewertet? Oder wie teuer/billig ist die Währung aus Sicht der Kaufkraftparität?

Ein Beispiel: die türkische Lira hat gegen den Euro seit 2006 knapp 20 Prozent abgewertet. Ist die Lira deswegen "billig"? Haben die türkischen Exporte einen preislichen Wettbewerbsvorteil gegenüber europäischen Gütern erhalten? Nein. Denn in dem Land ist die Inflation zwischen 2006 und 2010 jährlich bei 8,7 Prozent gelegen, in der Eurozone hingegen nur bei 2,0 Prozent. Pro Jahr sind also türkische Güter und Dienstleistungen 6,7 Prozent teurer geworden im Vergleich zu europäischen. Aus einer 20 prozentigen nominellen Abwertung der Lira wird so eine 22-prozentige reale Aufwertung der türkischen Lira gegenüber dem Euro.

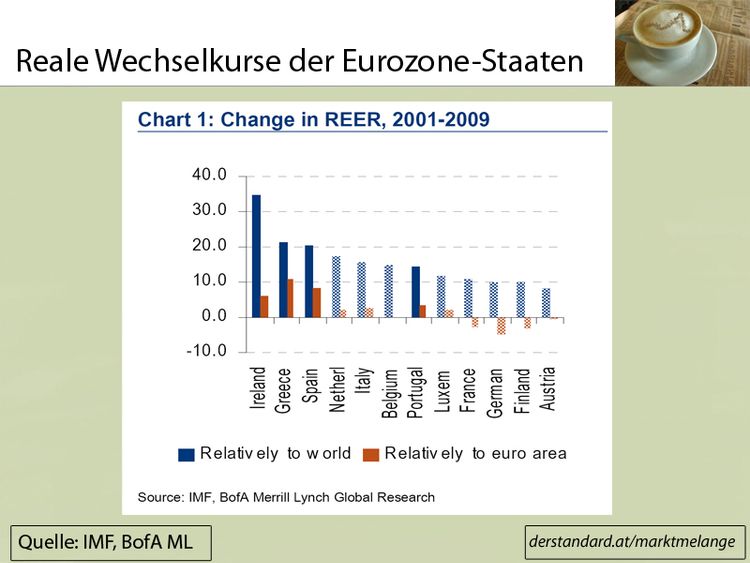

Betrachtet man den Euro-Wechselkurs auf die ökonomisch sinnvolle Weise, dann fallen viele manischen Auf- und Abwärtsbewegungen einer Währung weg. In der Grafik links ist der reale Wechselkurs des Euro mit seinen Handelspartnern zu sehen, gewichtet nach ihrem Handelsanteil. Das ist der reale effektive Wechselkurs (REER) der Eurozone. In eine ähnliche Richtung geht der Big-Mac-Index. Dieser sieht sich die Preise weltweit für das homogene Gut Big Mac an. Auch demnach ist der Euro alles andere als niedrig bewertet. Wichtige Handelspartner wie die USA sind zum Teil deutlich niedriger bewertet. Von China gar nicht mal zu sprechen, das mit seiner Währungspolitik seine zum Teil unproduktive Exportindustrie schützt.

Doch das Problem mit dem Euro ist wie in jeder großen Volkswirtschaft der regionale Unterschied. Denn innerhalb der Eurozone haben sich die realen Wechselkurse sehr unterschiedlich entwickelt. Länder mit hohen Inflationsraten und Lohnabschlüssen haben aufgewertet (siehe Grafik). Die Folge: ihre Volkswirtschaften wurden - mit der Ausnahme vielleicht von Irland, das die Arbeitsproduktivität deutlich anhob - immer weniger wettbewerbsfähig.

"Der Euro" ist also nicht schwach. Dass vielleicht "der österreichische Euro" etwas schwächer ist als "der irische", trifft vielleicht zu. Doch wie geht die Währungsentwicklung weiter? Angesichts der aktuellen Wirtschaftsentwicklung ist klar, dass sich Europas Konjunktur und der Euro nicht lange abkoppeln können. Ein starker Euro würgt die Exportdynamik ab. Angesichts der für 2011, 2012, und darüber hinaus erwarteten Erlahmung der Euro-Konjunktur macht ein überbewerteter Euro eigentlich nicht viel Sinn.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.