Europa musste auch diesmal schmerzlich erkennen, dass es nicht ausreicht, Akronyme auf ein Problem zu werfen. EFSF (Europäische Finanzstabilisierungsfazilität), EFSM (European Financial Stabilization Mechanism) und ESM verwirren eher, als dass sie Vertrauen stiften. Auch die neue Lösung (der ESM, kurz der Stabilitätsmechanismus) wirft noch viele Fragen auf. Vor allem das politische Risiko verunsichert noch Anleger. Auch die Frage belastet, ob die Eurozone trotz der neuen Mechanismen die Schuldenlast stemmen kann. Als Folge sind die Zinsen auf fast alle Staatsanleihen der Eurozone gestiegen (Bloomberg).

Zunächst einmal ist die irische Rettung für zahlreiche Beobachter seltsam strukturiert. So sind die Zinsen in Höhe von 5,8 Prozent recht hoch. Es ist zwar klar, dass Irland, würde es heute an den Kapitalmarkt gehen und Anleihen begeben, deutlich mehr zahlen würde. Doch das ist egal. Denn Irland muss - im Gegensatz zu Griechenland - heute keine Anleihen begeben. Tatsächlich wurden in dem irischen Rettungspaket nun zehnjährige Zinsen eingelockt, die erst seit kurzem erreicht werden. 2010 zahlte Irland im Schnitt auf zehnjährige Papiere, 5,5 Prozent Zinsen, für die kürzerlaufenden Anleihen deutlich weniger. Ganz abgesehen davon, wird das die Solvenzängste im irischen Bankensystem kaum beheben können. Irlands Banken haben Hypotheken mit deutlich niedrigeren Zinssätzen begeben. Ein Grund dafür, wieso keynesianische Ökonomen wie Paul Krugman infrage stellen, dass es sich hierbei um eine Rettung handelt, sondern lediglich um das "Kaufen von Zeit" (NY Times): "It’s hard to escape the sense that European policy makers are just completely out of their depth. They know how to deal with liquidity problems, but they cannot come to grips with the reality that this requires more than buying a bit more time."

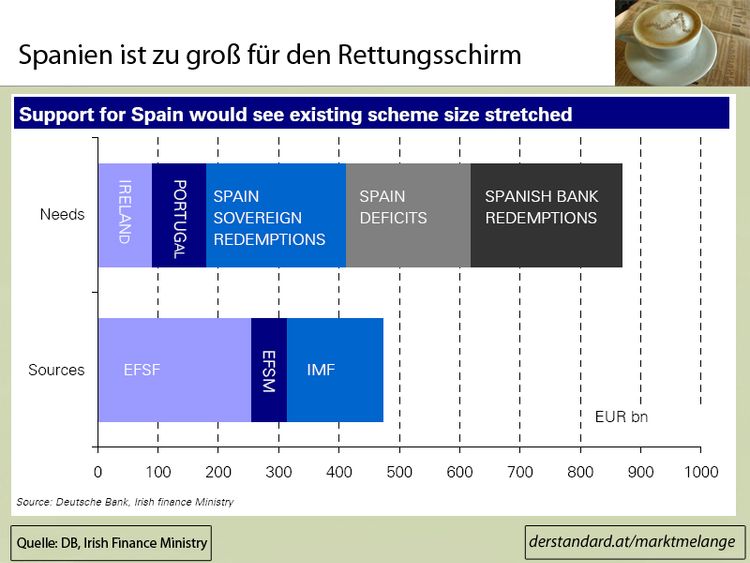

Zum anderen hängt Spanien noch als Damokles-Schwert über der Einigung. Das Land ist deutlich zu groß für den Rettungsschirm, angesichts der großen Probleme im Bankensektor (siehe Grafik). Analysten von der Deutschen Bank schätzen, dass zumindest noch 300 Milliarden Euro nötig sein könnten, für den Fall, dass Spanien fällt.

Auch im neuen Stabilitätssystem stellt sich die Frage des politischen Zusammenhalts. Anatole Kaletsky vom Analysehaus Gavekal schätzt, dass das größte Risiko für die irische Rettung ist, dass Deutschland einen Rückzieher macht. "The biggest threat to this package must therefore be a lack of political plausability." Staatsschulden von bis zu 150 % des BIP staatlich zu garantieren und finanzieren, wäre damit der nächste Test der Eurozone.

Doch was bis heute nicht geklärt ist, ist die Zeit nach der Rettung. Wie geht die Eurozone im nächsten Boom mit sich anbahnenden Problemkindern um? Gibt es endlich, wie von Ökonomen wie Harald Uhlig gefordert, eine automatische Sanktionierung von Defizitsündern. Geht man von den Maastrichtkriterien ab, verschärft man sie? Die aktuelle Notsituation verschleiert damit die langfristigen Probleme der Eurozone.

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.