Gold hat einen ganz besonderen Glanz. In den letzten zehn Jahren hat das Edelmetall als Anlageobjekt fast alles andere ausgestochen, Aktien, Anleihen, Hedgefonds. Die eloquenten Befürworter von Gold als Anlageklasse preisen Gold als Hort der Stabilität an, in jeder Lebenslage: ob Inflation oder Deflation, ob fallender Euro oder fallender Dollar, es hätte eben "intrinsischen Wert". Kein Anlageobjekt umgeben mehr Konspirationstheorien und obskure Persönlichkeiten. Und Magazine und Zeitungen pushen das hübsche Metall mit Titelseiten. So wie Homöopathie für manche die Antwort auf jedes Wehwehchen ist, ist Gold für die "Gold-Bugs" die Antwort auf jede Marktturbulenz. Da ist freilich Skepsis angebracht.

Investoren im Goldfieber

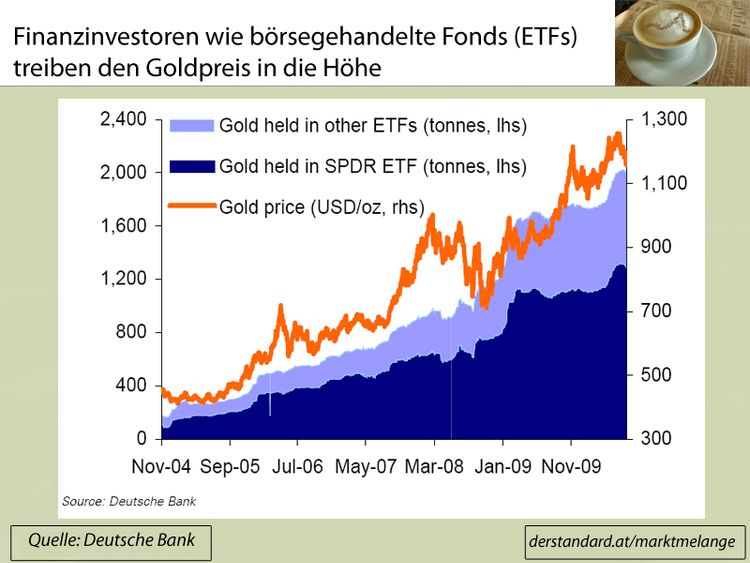

Das ist besonders wichtig, wenn man die jüngste Entwicklung betrachtet. Denn der starke Anstieg des Goldpreises ist mit der viel größeren Bedeutung von Spekulanten einher gegangen. Heute machen die Finanzinvestoren in Gold einen größeren Anteil an der physischen Nachfrage nach Gold aus, als die Schmuckindustrie oder Unternehmen, die Gold für industrielle Zwecke benötigen (siehe etwa hier beim Economist). Börsengehandelte Fonds (Exchange Traded Funds, ETF) kaufen das Gold physisch und verwahren es in einem Tresor. Damit treiben die Finanzinvestoren den Markt, denn erst mit der Verbreitung der Finanzvehikel, die heute mehr als 2000 Tonnen halten, ist der Goldpreis so stark gestiegen (siehe Grafik). Auch immer mehr Hedgefonds agieren in dem Markt und handeln etwa im Bereich der Goldderivate. Die gestiegene Begeisterung erklärt auch die deutlich höheren Schwankungen bei Gold. So steht das Edelmetall in Euro heute bei rund 900 Euro je Feinunze, nach dem Höchststand von 1040 Euro.

Die Kolumnisten von Marketbeat, dem Kapitalmarktblog des Wall Street Journal, geben darüber hinaus zu bedenken, dass auch große Hedgefonds wie John Paulson oder George Soros auf die Gold-Blase aufgesprungen sind. Diese Investoren würden die Gold-Blase bewusst ausnutzen, während kleine Anleger am Ende durch die Finger schauen würden. Das WSJ schreibt "The shiny rock has little intrinisic value, making it tough to value. And the amount of chatter, hype and hyperbolic rhetoric that surrounds it — hyperinflation is around the corner! — also makes us suspicious of the metal."

Die versteckten Kosten

Das Grundproblem mit Gold liegt aber woanders. Im Gegensatz zu anderen Anlagemöglichkeiten wie Anleihen oder Aktien bietet Gold weder Zins noch Dividende. Im Gegenteil: je nach Art der Investition lauern Lagerkosten. Physisches Gold wird oft mit hohen Kosten verwahrt, darüber hinaus verlangen Banken hohe Gebühren beim Kauf (über die Ankauf-Verkauf-Preise). Wertpapiere auf Gold kämpfen mit einem anderen Problem. Hier investieren Anleger in ETFs, Zertifikate oder Futures. Dabei fallen zwar mitunter Zinsen an, dafür auch Rollkosten. Denn um kontinuierlich investiert zu sein, müssen Futures-Kontrakte umgewälzt werden. Bis August etwa halten die Investoren den August-Kontrakt, den sie dann verkaufen und den September-Kontrakt ins Portfolio nehmen. Liegen die zukünftigen Preise über den heutigen (diesen Zustand nennt man Contango), verlieren die Anleger beim Umwälzen ihrer Papiere Geld (Überblick bei der Welt). Beobachter wie John Kemp von Reuters kritisieren daher die Naivität, mit der Investoren dem glänzenden Metall hinterherlaufen, auch wenn sie mitunter hohe Rollverluste einstecken müssen.

Am Ende des Tages war die extrem steile Entwicklung des Goldpreises seit 2000 durch die niedrigen Erträge bei Aktien oder Anleihen bedingt. Doch heute ist Gold derart überkauft, dass es sich längst wie andere risikobehaftete Wertpapiere wie Aktien verhält. Weitere Finanzmarktturbulenzen könnten auch Zwangsverkäufe von Hedgefonds oder anderen Finanzinvestoren auslösen, die Geld brauchen. Wer heute noch Gold kauft, hofft wie im Pyramidenspiel auf weitere Nachfrage von Investoren. Das ist nicht risikolos, sondern Risiko pur.